- · 《中国电力教育》栏目设[06/30]

- · 《中国电力教育》收稿方[06/30]

- · 《中国电力教育》投稿方[06/30]

- · 《中国电力教育》征稿要[06/30]

- · 《中国电力教育》刊物宗[06/30]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

【观察】华润电力:跑在清洁能源转型最前列的

作者:网站采编关键词:

摘要:在五家大型传统电力上市公司中,华润电力(00836-HK)率先披露了2020年业绩报。 作为公用事业企业,华润电力在疫情冲击下表现出了抗风险和抗周期属性。整体上看,华润电力2020年经营业

在五家大型传统电力上市公司中,华润电力(00836-HK)率先披露了2020年业绩报。

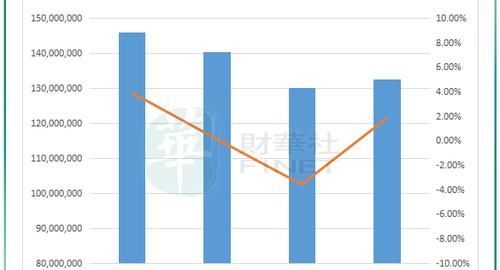

作为公用事业企业,华润电力在疫情冲击下表现出了抗风险和抗周期属性。整体上看,华润电力2020年经营业绩稳中向好。期内,公司实现营业额695.51亿港元,同比增长2.6%;净利润75.83亿港元,同比增长15.1%。

分红方面,在2018年违反三年稳定派息承诺后,华润电力2020年派息率维持在2019年水平,为40%。公司拟每股末期股息派发0.406港元,派息总额19.51亿港元。

但值得注意的是,稳定的业绩和高水平的派息率,并未能刺激华润电力股价的上涨。公司股价在3月18日维持震荡走势,收盘小幅上涨1.22%。可再生能源业务净利润首超火电

华润电力有两大业务:火电和可再生能源,其中可再生能源包括风电、光伏、水电等。2006年起,从事火电业务的华润电力开始切入可再生能源业务,收购了广东汕头风电项目。

此外,华润电力亦涉足光伏项目,不过光伏装机量和营收贡献等方面远不如风电业务。

2020年,华润电力火电业务收入570.72亿港元,与2019年持平;可再生能源业务收入124.79亿港元,同比增长17.79%。从收入端可以看出,华润电力年内对可再生能源建设较火电更为重视。

年内,可再生能源的利润贡献远高于火电业务。受益于新投产风电的盈利贡献,公司2020年可再生能源业务净利润贡献达41.93亿港元,同比增长43.74%,贡献占比达50.1%,首次超过火电。

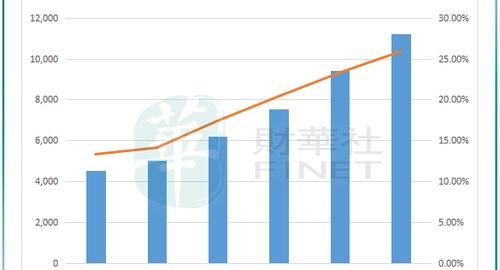

装机量及售电量方面,华润电力可再生能源业务亦有较快增长。过去几年来,华润电力大力发展可再生能源业务,装机容量迅速提升。2020年该分部装机容量首次突破1万兆瓦,占总装机容量比重在2020年达到了25.09%。

根据财华社统计,2020年上半年华润电力可再生能源装机量比重在五大传统电力上市公司中最高。期内,华润电力该比重为24.4%,国电电力(-CN)、大唐发电(00991-HK)、华能国际(00902-HK)、华电国际(01071-HK)该比重分别为23.89%、20.38%、18.16%、12.01%。

同时,华润电力在2020年上半年的可再生能源装机容量也远高于其他四大传统电力上市公司。由此可见,华润电力在以风电为主的清洁能源转型方面是领先于其他传统电力上市公司的。

发电量方面,在弃风限电的有利环境下,华润电力风电场2020年可利用小时数为2236小时,较2019年提升36小时。年内,改善风电场和光伏电站的售电量分别较2019年上涨21.6%和7.5%,增长亮眼。

为了快速转型为清洁能源发电企业,华润电力提出将继续大力发展可再生能源。通过控制新增煤电机组、增加可再生能源装机量等方式,华润电力预计到2025年的二氧化碳排放量将达到峰值。为此,华润电力计划未来五年(即十四五期间)的目标是新增4000万千瓦可再生能源装机,预计至十四五末(即2025年底),可再生能源装机占比超过50%。

2021年,华润电力还继续维持庞大的资本开支计划。2021年,预计现金资本开支约为300亿港元,其中约232亿港元用于风电、光伏电站的建设;约45亿港元用于火电机组(包括燃煤和燃气机组)的建设。火电盈利能力有望继续提升

过去数十年来,华润电力有意减少火电新项目的建设。2019年起,公司火电分部收入就开始出现下滑,与可再生能源分部形成较大的反差。

华润电力风电业务的盈利能力明显强于火电,这也是公司近几年在风电领域扩张较为激进的一个原因。

2019年以来,在煤炭行业产能逐渐释放和全国用电需求增速放缓因素下,国内煤炭价格呈现下行趋势,公司平均标煤单价下降,从而在燃料成本方面有所下降,2020年燃料成本下降2.47%至324.94亿港元。加上公司平均供电标煤耗下降影响,有利于提升火电业务的盈利能力。

2020年,公司火电业务净利润率为7.33%,较2019年提升1.24个百分点。

不过,由于容易受区外来电的冲击和用电增速下滑影响,公司火电业务近几年售电量增速下滑至低个位数,甚至出现负增长。

在2019年,华润电力对旗下联营煤炭资产计提高达9.57亿港元的减值准备,在一定程度上拖累了公司火电业务的利润增长。在2020年业绩报中,华润电力为提及资产减值情况,年内应占联营企业业绩为5.55亿港元,同比增长188.5%。

所以,2021年公司产生大额减值准备的可能性不大。此外,2021年以来,煤炭价格整体呈下降趋势,有望刺激华润电力的煤电业务利润增长。风电抢装结束,现金流或有改善

文章来源:《中国电力教育》 网址: http://www.zgdljyzz.cn/zonghexinwen/2021/0319/973.html

上一篇:中银国际:重申华润电力(00836)“买入”评级 目标

下一篇:港股异动 | 电力股逆市走高 华润电力(00836)盘中涨

中国电力教育投稿 | 中国电力教育编辑部| 中国电力教育版面费 | 中国电力教育论文发表 | 中国电力教育最新目录

Copyright © 2018 《中国电力教育》杂志社 版权所有

投稿电话: 投稿邮箱: