- · 《中国电力教育》栏目设[06/30]

- · 《中国电力教育》收稿方[06/30]

- · 《中国电力教育》投稿方[06/30]

- · 《中国电力教育》征稿要[06/30]

- · 《中国电力教育》刊物宗[06/30]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

免费研报精选:有色、电力、环保等板块崛起!

作者:网站采编关键词:

摘要:今日(5月19日)A股三大股指全线低开,沪弱深强,股指分化迹象明显。从盘面上来看,轻指数重个股行情再现,行业与概念板块涨跌不一, 券商 股搭台,碳中和唱戏,有色、电力、环保

今日(5月19日)A股三大股指全线低开,沪弱深强,股指分化迹象明显。从盘面上来看,轻指数重个股行情再现,行业与概念板块涨跌不一,券商股搭台,碳中和唱戏,有色、电力、环保等板块全面走强,局部赚钱效应仍存。

山西证券表示,整体震荡上行趋势不改,但值得注意的是,行业间、个股间的估值和走势分化会继续,高景气的消费科技和部分周期板块依旧有较强的吸引力,结构性行情将继续维持。在宏观经济稳中向好,货币政策稳定,二级市场有效性不断提升的背景下,我们继续对市场中长期表现呈乐观态度。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考。

【主题一】碳中和

西南证券指出,“碳中和”进程是未来三十年确定性非常高的时代大趋势。这是建立在人类对于环境的责任共识基础上的,代表了世界上主要国家的战略和选择,也是人类发展的意志。中国在庄严承诺2060年实现“碳中和”后,会不遗余力地推进这一目标的实现。

从行业分布来看,要达到2060年的“碳中和”目标,发电厂供热、制造与建筑和交通运输三大行业分别应降排92.06、50.54和18.05亿吨。

受制于碳排放存量降低空间有限的影响,要实现“碳中和”的目标,增加碳吸收相结合也显得相当重要。目前我国的森林植被总碳储量已达92亿吨,平均每年增加的森林碳储量都在2亿吨以上,折合碳汇为7亿吨,我国森林覆盖率最大潜力有可能达到28%左右,对应森林蓄积量约285亿立方米,预计每增加1亿立方米森林蓄积量,相应地可以多固定1.6亿吨二氧化碳,对应碳汇可达22.7亿吨。

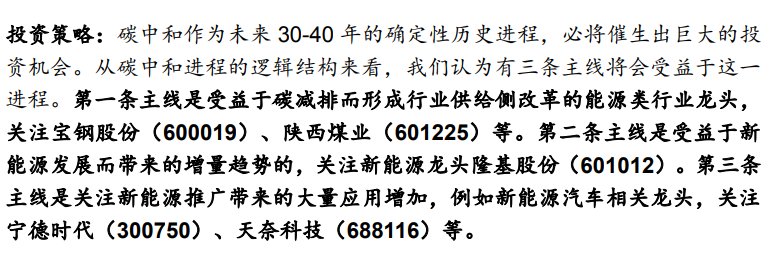

西南证券进一步给出投资建议,碳中和作为未来30-40年的确定性历史进程,必将催生出巨大的投资机会。从碳中和进程的逻辑结构来看,我们认为有三条主线将会受益于这一进程。第一条主线是受益于碳减排而形成行业供给侧改革的能源类行业龙头。第二条主线是受益于新能源发展而带来的增量趋势的,关注新能源龙头。第三条主线是关注新能源推广带来的大量应用增加,例如新能源汽车相关龙头。【点击查看研报原文】

【主题二】有色

中泰证券指出,钴价上行方向不改。1)二季度预计原料紧张局面有所缓解,二季度为3C消费传统淡季,数码3C采购需求订单下滑,动力、小动力采购需求订单基本维持,钴价短期承压;2)拉长周期来看,下游需求端持续向好,在爆款车型带动下,新能源汽车排产持续高景气,随着海外疫苗的接种,海外磁性材料、催化剂、电子等其他行业陆续恢复,海外贸易商采购增加,钴价上行方向不变。新能源上游原材料锂钴稀土铜箔铝箔磁材等,“供给+需求+库存”三周期共振恰提供了布局窗口,中长期三年景气上行周期大方向不变。

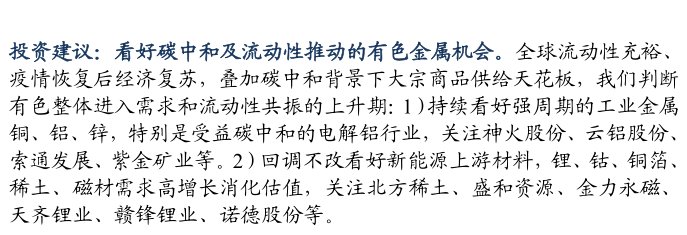

东吴证券表示,看好碳中和及流动性推动的有色金属机会。全球流动性充裕、疫情恢复后经济复苏,叠加碳中和背景下大宗商品供给天花板,我们判断有色整体进入需求和流动性共振的上升期:1)持续看好强周期的工业金属铜、铝、锌,特别是受益碳中和的电解铝行业,关注神火股份、云铝股份、索通发展、紫金矿业等。2)回调不改看好新能源上游材料,锂、钴、铜箔、稀土、磁材需求高增长消化估值,关注北方稀土、盛和资源、金力永磁、天齐锂业、赣锋锂业、诺德股份等。【点击查看研报原文】

【主题三】电力

财信证券指出,电力子板块中,新能源发电是具有确定性和高成长性的板块。“3060”碳中和目标清晰,并有明确的时间节点和量化目标,未来十年风电和光伏将迎来高速增长期,并为非化石能源消费占比达标奠定产能基础。

“技术 + 市场”双管齐下,确保在新能源装机的产能基础上实现非化石能源消费占比达标。1)以特高压和储能作为技术手段确保大规模的可再生能源接入,其中特高压解决空间上的错配问题,储能解决时间上的错配问题;2)以电力市场化交易和碳交易作为市场手段实现可再生能源的交易价值,其中电力市场化交易主要通过市场交易和价格机制促进新能源的消纳,碳排放权交易为新能源提供额外的盈利增长点。【点击查看研报原文】

文章来源:《中国电力教育》 网址: http://www.zgdljyzz.cn/zonghexinwen/2021/0519/1462.html